До уваги агентів: Виписка страхового полісу відбувається ТІЛЬКИ після його друку з особистого кабінету.

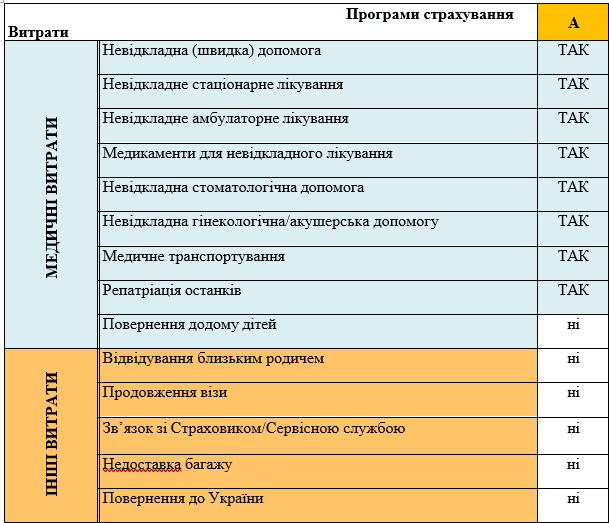

ПРОГРАМА А (невідкладні медичні послуги)

За цією Програмою Страховик відшкодовує витрати, пов’язані з невідкладним станом Застрахованої особи внаслідок гострого захворювання, загострення хронічної хвороби, нещасного випадку (далі – невідкладний стан), смертю, що сталися на території дії Договору, а саме витрати на невідкладну допомогу:

- Невідкладне амбулаторне лікування Застрахованої особи в медичному закладі або у лікаря, який має відповідну ліцензію, включаючи консультації, лікарські послуги, невідкладні діагностичні та лабораторні дослідження, медикаменти, перев’язувальні матеріали, необхідні засоби фіксації.

- Медикаменти для невідкладного лікування – оплату ліків, призначених для лікування невідкладного стану, придбаних за рецептом лікаря, на підставі пред’явленого рецепту та документа, що підтверджує оплату.

- Невідкладне стаціонарне лікування Застрахованої особи в медичному закладі, включаючи:

- медикаментозне лікування;

- вартість діагностичних та лікувальних процедур (у тому числі невідкладне оперативне втручання), а також використання будь-якого медичного обладнання, необхідного для невідкладної допомоги;

- вартість консультаційних послуг та винагороди медичного персоналу;

- вартість перебування у медичному закладі.

- Страховик сплачує лікування Застрахованої особи за кордоном у межах страхової суми, встановленої Договором, до того часу, коли стан здоров’я Застрахованої особи за висновком лікаря дасть змогу евакуювати її до України, країни постійного проживання.

- Невідкладну стоматологічну допомогу в розмірі до 150 умовних одиниць:

- невідкладна стоматологічна допомога – консультація та огляд лікаря, діагностика, видалення зуба, знеболення, депульпація, кюретаж пародонтальних кишень (при абсцедуванні), встановлення тимчасової пломби за показниками.

- Невідкладну гінекологічну або акушерську допомогу до 22 тижня вагітності включно (при раптових гінекологічних кровотечах або інших гострих захворюваннях, що загрожують перериванням вагітності або становлять загрозу для життя Застрахованої особи).

- Швидку медичну допомогу.

- Медичне транспортування:

- транспортування Застрахованої особи машиною швидкої допомоги або іншим видом транспорту до найближчого лікувального закладу (лікаря) для надання невідкладної медичної допомоги;

- медична евакуація Застрахованої особи із-за кордону до найближчого в місці постійного проживання міжнародного аеропорту (включаючи витрати на супроводжуючу особу за умови, що необхідність супроводу підтверджена відповідними документами лікувального закладу); при цьому невикористаний квиток на зворотний шлях Застрахованої особи надається Страховику.

- Медична евакуація здійснюється (за відсутності медичних протипоказань) виключно у випадках:

- відсутності на території тимчасового перебування можливостей для надання необхідного обсягу невідкладної медичної допомоги;

- якщо витрати на невідкладну медичну допомогу Застрахованій особі перевищують встановлену у Договорі страхову суму (граничну суму виплат).

- Якщо Застрахована особа відмовляється (письмово) від медичної евакуації, Страховик звільняється від обов’язку сплатити подальші витрати за цим страховим випадком, а Сервісна служба, з моменту відмови від медичної евакуації, припиняє надання послуг.

- Медична евакуація здійснюється (за відсутності медичних протипоказань) виключно у випадках:

- Репатріацію останків Застрахованої особи до найближчого в місці постійного проживання міжнародного аеропорту або витрати на її поховання на території країни тимчасового перебування, в тому числі:

- на підготовку тіла до перевезення або його кремацію за кордоном (у разі погодження із членами сім’ї померлого);

- на спеціальну труну (герметично закриту);

- на оформлення всіх необхідних документів, що стосуються засвідчення смерті та необхідні для перевезення тіла.

- Зв’язок зі Страховиком/ Сервісною службою – Витрати у розмірі до 50 умовних одиниць на телефонний зв’язок із Страховиком/Сервісною службою, необхідний для повідомлення про екстремальну ситуацію або страховий випадок та узгодження дій щодо надання невідкладної допомоги

З повною інформацією по страхуванню можна ознайомитись за посиланням (Додаток 1) (натиснути тут)

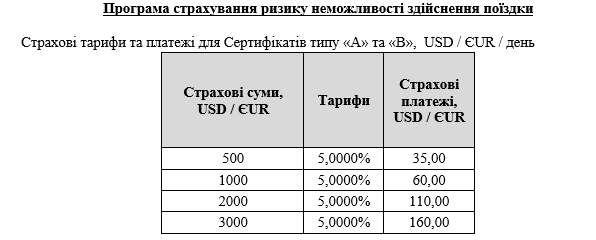

УВАГА СТРАХУВАННЯ ВІД НЕМОЖЛИВОСТІ ВИЇЗДУ ЗДІЙСНЮЄТЬСЯ НЕ ПІЗНІШЕ 14 ДНІВ ДО ПОЧАТКУ ТУРУ!!!!!

Неможливість здійснення подорожі (поїздки) з причин її анулювання (далі – Вимушена відмова у подорожі за кордон) – факт понесення прямих матеріальних (фінансових) збитків (витрат) Застрахованою особою внаслідок анулювання подорожі (поїздки) в результаті настання події, передбаченої пп. 3.2.4.1- 3.2.4.11 цих умов, що мала місце внаслідок раптової, непередбаченої і ненавмисної події, що відбулася під час дії договору страхування (після набуття договором чинності) та до дати початку подорожі і не підпадає під виключення та обмеження страхування, з настанням якої виникає обов’язок Страховика здійснити виплату страхового відшкодування Застрахованій особі або іншій особі. Такими подіями є:

3.2.4.1. Смерть Застрахованої особи або члена його родини.

3.2.4.2. Екстрені медичні операції у Застрахованої особи або у близького родича Застрахованої особи.

3.2.4.3. Перебування Застрахованої особи на невідкладному стаціонарному лікуванні більше 14 (чотирнадцять) календарних днів включно, травми тяжкої та середньої складності у Застрахованої особи або у близького родича Застрахованої особи.

3.2.4.4. Якщо є медичні приписи щодо заборони подорожі (поїздки) та необхідності лікування (у випадку відсутності інших прямих дієздатних родичів – при необхідності догляду за постраждалими членами родини Застрахованої особи).

3.2.4.5. Пошкодження, знищення, втрата рухомого та/або нерухомого майна Застрахованої особи (знищено більш, ніж 70% рухомого/та або нерухомого майна) внаслідок пожежі, вибуху, стихійного явища; заподіяння шкоди майну Застрахованої особи внаслідок протиправних дій третіх осіб у випадку, якщо врегулювання наслідків такого заподіяння збитку потребує безпосередньої присутності Застрахованої особи на місці події та/або об’єктивно перешкоджає здійсненню ним раніше запланованої подорожі (поїздки).

3.2.4.6. Необхідність участі Застрахованої особи у судовому засіданні та присутності у місці такого засідання, якщо він є відповідачем, свідком або на це є постанова суду, а також якщо факт того, що такий розгляд припадає на період запланованої подорожі та об’єктивно перешкоджає її здійсненню, Застрахованій особі не був відомий на дату початку дії Договору страхування та оплати туру.

3.2.4.7. Отримання повідомлення про призив Застрахованої особи у Збройні сили для проходження військової служби або для участі у військових зборах в період подорожі (поїздки), що планується, про що Застрахованій особі не було відомо до укладення Договору.

3.2.4.8. Затримка авіарейсу (подорожі) більше ніж на 6 (шість) годин, що сталася з вини перевізника, або в зв’язку з крадіжкою або втратою паспорту/проїзних документів, або у зв’язку з карантином на території тимчасового перебування, або внаслідок природних катаклізмів.

3.2.4.9. Затримка понад добу або скасування авіарейсу до місця запланованої подорожі з вини авіаперевізника або внаслідок природних катаклізмів.

3.2.4.10. Втрата або Викрадення закордонного паспорту та/або проїзного документу та/або банківської платіжної картки Страхувальника/Застрахованої особи та/або посвідчення водія, свідоцтва, про реєстрацію транспортного засобу, що належить Страхувальнику/Застрахованій особі на правах власності, повного господарського володіння, оперативного управління або на інших законних підставах, якщо така втрата документу є прямою причиною неможливості здійснення подорожі;

3.2.4.11. Анулювання подорожі (поїздки) особою, яка подорожує разом із Застрахованою особою, внаслідок причин, зазначених у пп. 3.2.4.1 –3.2.4.10 цього Договору, за умови, що Застрахована особа разом з особою, яка разом з нею подорожує, для якої виникли зазначені обставини, об’єднані спільною подорожжю (поїздкою) за відповідним туром, визначеним договором на туристичне обслуговування.

Максимальна страхова сума за умовами страхування фінансових ризиків не може перевищувати суми, еквівалентної 3000 (три тисячі) EUR/USD за курсом НБУ на дату оформлення Сертифікату на кожну Застраховану особу, яка зазначена у договорі на туристичне обслуговування або іншому документі, що підтверджує факт бронювання послуг та оплату їх вартості. У випадках, коли вартість подорожі перевищує страхову суму, а саме: суму, еквівалентну 3000 (три тисячі) USD за курсом НБУ на дату укладання Договору, Страховик відшкодовує збитки лише в межах цієї страхової суми. У Сертифікаті зазначається загальна страхова сума на всіх зазначених у Сертифікаті Застрахованих осіб. У Додатку № 4 до Договору загальна страхова сума, що зазначена у Сертифікаті на всіх Застрахованих осіб, зазначається пропорційно відповідно до кількості осіб, зазначених у Сертифікаті.

Чи страхуємо ми війскових від неможливості здійснення подорожі? – Так, при наявності всіх необхідних документів. Детальніше – тут